どうも、niraです。

このブログでは、毎月決まったタイミングで以下の11銘柄にほぼほぼ均等に投資を行う、という戦略を取りながら、月額の不労所得の最大化を図っています。

・IBM

・ジョンソン・エンド・ジョンソン

・スリーエム

・ナショナル・グリッド

・ペプシコ

・P&G

・フィリップモリス

・AT&T

・バンガードS&P500ETF

・エクソンモービル

・VISA

以上の11銘柄のうち、VISAを除いた10銘柄について、ポートフォリオの10%前後の組入比率になるように均等に買付を行うことで、特定の銘柄が肥大化しないようにバランスを取っています。

そんな僕の不労所得最大化計画に寄与してくれる可愛い銘柄を少しずつ紹介していこうというのが、今紹介企画です。

株式銘柄の分析、とりわけ財務面の分析なんかは他の優れた投資ブログ運営の方々が既に頑張っていらっしゃる為、僕の方では独断と偏見に基づき、数字はあんまり重視せずに言葉でわかりやすく銘柄を伝えられればいいと思います。乱暴にやります。

というわけで今回はIBMとジョンソン・エンド・ジョンソン!

■IBM

アマゾンやアップル、マイクロソフトといった現在世界を支配するIT企業達と比べると、格段に歴史の長いスーパー老舗IT企業。

創業から100年を超えており、電子計算機が登場する以前から計算機製造を行っており、同社のパンチカードシステムがマンハッタン計画に使用されたことなんかは有名です。

電子計算機登場後、「IBM」の名を冠するコンピュータを次々と開発・販売。メインフレームという、法人・官公庁御用達の大型コンピューター登場後は、コンピュータハード製造業の巨人として長らく君臨していたんですが、90年代以降のダウンサイジングの波に飲まれ、昔と比べればだいぶ市場が縮小してしまいました。

今でも、メインフレームといえばIBMと言えるほど影響力は保ち続けており、その堅牢性・安全性や意外と柔軟なところ(最近ではクラウドなんかとの対応力も見せつつある)が、伝統的な大企業や官公庁相手には抜群の信頼感を発揮しています。

とはいえ、トータルで見ると、機器の小型化・ネットワーク化への対応をミスって、新興のIT企業群に遅れを取っている(現在も)ことに変わりはありません。(今ではGAFA達にすっかり追い越されてしまいました)

これではいかんと思ったのか、近年はITコンサルティング業に注力しています。

ぶっちゃけもはやIT企業の人気度としてはGAFAに完全に水をあけられた形になっているんですが、昔は無双してたこともあり、中高年からの信頼は厚いです。

これはイコール大企業、官公庁にはまだまだ顔が効くとも言えます。未だにハードウェア事業でそこそこ売上をあげたりしているんですが、これらの主要顧客はこういうクラシックな組織です。

この信頼の貯蓄が無くなる前に、GAFA勢とガチンコでやり合える体制を整えられるかが課題で、IBM自体もそれはめっちゃ意識している節があります。

クラウドにも注力する姿勢は積極的に見せており(Red Hatの約4兆円での買収劇等)、量子コンピュータの商用化にもこぎつけるなど、まだまだ話題には事欠かない企業です。

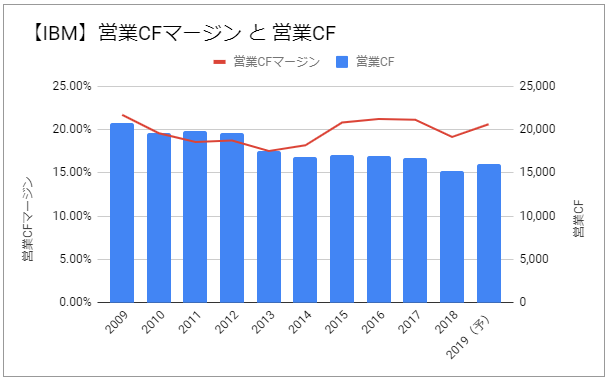

僕が気にする営業CFと配当については以下の通り。

営業CFマージンは「結構効率よく稼いでんな」ラインの20%を概ねオーバー。日本企業が軒並み10%前後の中、これぞって感じ。

ただ問題は営業CF自体が若干下がり気味だと言うこと。GAFAと比べて相対的に苦戦している様子が読み取れ、IBM自体も必死になって食らいつこうとしているのですが、効果が大きく出るにはもう少しかかりそうです。

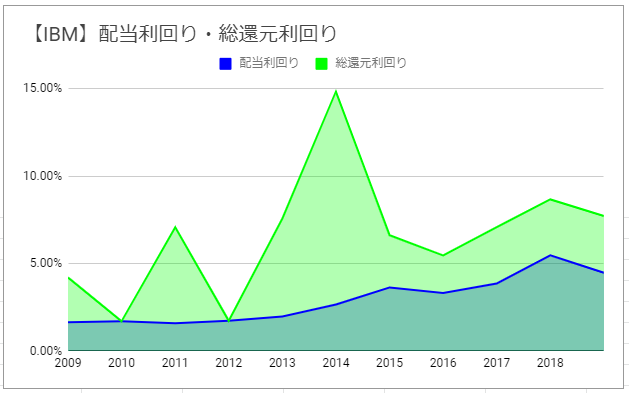

配当利回りは直近5%前後まで上昇しています。一株あたりの配当金額は逆に増配を続けているので、これはまぁ株価が下がっていることを意味しているんですが…。

総還元利回りはブレが大きいですが、7~8%から10%前後が平均値です。投資家に対してかなり積極的に還元を行っている事自体は分かるかと思います。

実際、上で挙げたように信頼を元に安定した収益構造は確率しており、新規事業と合わせてかなりの稼ぎはあるし、稼ぎを配当として投資家に配る流れも出来ている。これを今後も維持できるかは努力次第。とは言え地力はめちゃくちゃあるので、ITセクターの高収益高配当株として確保という選択になります。

■ジョンソン・エンド・ジョンソン

バンドエイドやリステリンといった日用品から医薬品、医療器具までなんでもごされの医療界の総合商社。

100年以上続く老舗であり、超強固な財務基盤と確実な成長力を持つ、世界最強クラスの企業の一つ。

(ちなみにS&P格付において最高ランクのAAA(トリプルエー)を与えられてるのはこことマイクロソフトだけ…!!)

圧倒的な稼ぐ力に加えて、株主にもフレンドリーであり、連続増配記録は驚異の57年。

しかも配当性向は50%程度でまだまだ余力を残しているわりには利回りも3%台中盤と、個人的に買わない理由が見当たらない。

そんな超優良企業の株主政策を支えているのが同社の誇る高収益構造であり、医療用薬品分野の利益率は30%を超えているほど。(薬九層倍とはよく言ったもんだ)※もちろん同社の潤沢な研究開発費と優れた技術があっての話だけどね!

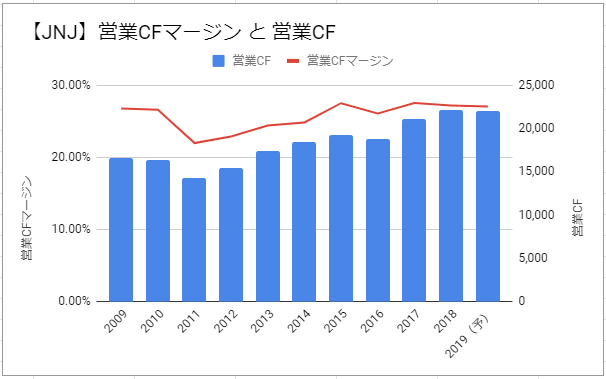

気になる営業CFと配当利回り関連は以下!

営業CFは綺麗な右肩あがり。美しすぎますね。

営業CFマージンも25%前後と圧倒的な稼ぐ力を持っています。

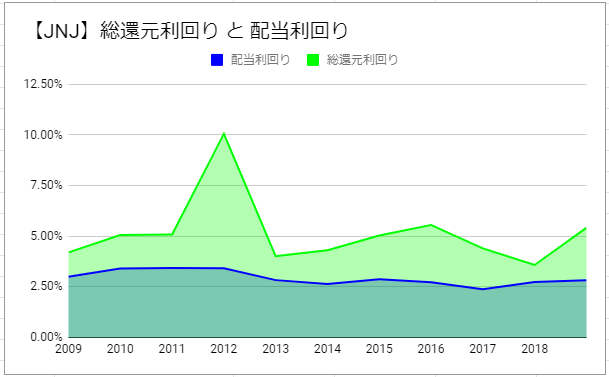

総還元利回りはブレがあり、さすがに自社株買いはやったりやらなかったりなんですが、配当利回りはひたすら3%前後で推移しています。

配当額を増配し続けている中で、利回り自体の数字が変わらないということは、株価がしっかりと上昇しつづけているということに他なりません。

数少ないデメリットをあげると、医療品を扱ってる手前諸々の訴訟リスクを抱えていること。

最近も同社製のベビーパウダーが健康被害を及ぼしたとして集団訴訟に発展しており、賠償金や製品シェア低迷の懸念から株価が急落する自体になっている。

とはいえ、同社は多種多様な製品を扱っており、万が一そのうちの一つがダメになったとしても他で充分カバー出来る力はあるため、急落して株価が下がろうもんなら、個人的には美味しく戴きたい。

買っても間違いないかな、と個人的に思う銘柄の一つ。※正直優良すぎてコメントが少ないw

今回はこのへんで。

コメント